1. 내집마디딤돌대출 알아보기

주택구입 및 전세자금 마련 힘드시죠?

네 단계의 간단한 심사 과정을 거쳐 대출을 받을 수 있는 기금e든든 상품이 이를 해결 해 줄 수 있으니 확인해보시길 바랍니다.

1. 대출 대상

부부합산 연소득 6천만원 이하 !

생애최초 및 2자녀 이상 가구는 7천만원 이하 !

신혼가구는 8.5천만원 이하 !

순자산가액 5.06억원 이하 무주택 세대주 !

2. 금리

연 2.45% ~ 3.55%(고정 또는 5년 변동금리)

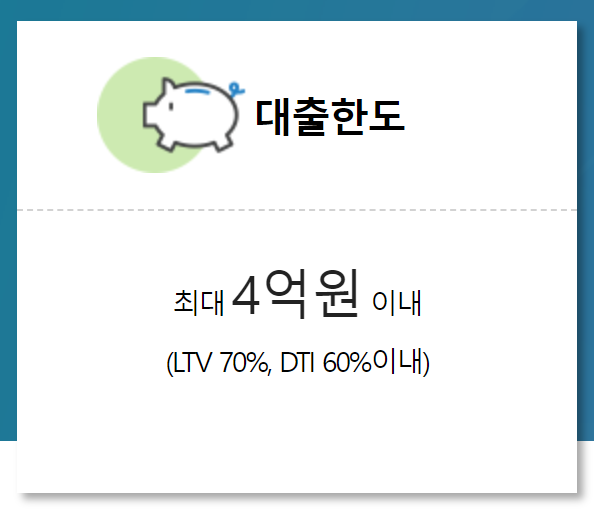

3. 대출한도

최대 4억원 !

● LTV 70% -> LTV는 "Loan-to-Value"의 약어로, 대출 금액과 담보물의 가치 간의 비율을 나타냅니다.

즉, LTV 70%는 대출이 담보물의 70%까지만 가능하다는 것을 의미합니다.

예를 들어, 주택 대출의 경우, LTV 70%는 주택 가치의 70%까지만 대출이 가능하다는 것을 의미합니다.

따라서 만약 주택이 3 억원의 가치가 있다면, LTV 70%의 대출은 2.1 억원까지 가능하게 됩니다.

4. 대출 기간

10, 15, 20, 30년으로 이루어져 있으며 거치 1년 또는 비거치 가능합니다

● '거치 1년'이란 ?

전세대출에서 '거치 1년'은 대출을 받은 후 상환을 시작하기 전 1년 동안에는 원금 상환을 하지 않고 이자만을 납부하게 되는 상환 방식을 의미합니다.

간단히 말하면, '거치 1년'의 전세대출에서는 대출을 받은 후 최초 1년 동안에는 대출 원금 상환을 하지 않아도 되며, 대신에 매월 이자만을 납부하면 됩니다. 이 기간 동안에는 부담이 상대적으로 적어지고, 대출을 이용하는 사람이 향후 상환에 대비할 시간을 확보할 수 있습니다.

그러나 '거치 1년' 이후에는 원금 상환이 시작되어 대출을 원리금 균등분할 상환이나 만기일시상환 등의 방식으로 상환해야 합니다. 이러한 조건은 대출 상품 및 은행에 따라 다를 수 있으므로 정확한 내용은 대출 상품 설명이나 계약서를 참고해야 합니다.

● 아래의 금리 우대 유형도 확인하세요 !

● 원리금균등분할상환 이란?

월 상환금이 일정하게 유지되며, 시간이 지날수록 원금 상환 비중이 늘어납니다.

전체적으로 이자를 줄이고 원금을 상환하는 데에 도움이 됩니다.

초기에는 상환 부담이 있지만 시간이 지남에 따라 상환 부담이 감소합니다.

● 체증식상환 이란?

초기에는 낮은 월 상환금으로 시작하여 처음 몇 년 동안 부담이 적습니다.

대출자가 초기에 현재 자금 부담을 덜 받고 싶을 때 유리합니다.

향후 월 상환금이 증가하게 되므로 장기적인 재무 계획이 필요합니다.

어떤 대출 상환 방식이 적합한지 결정하기 위해서는 개인의 재무 계획, 수입 상황, 미래의 재무 목표 등을 종합적으로 고려해서 선택하시면 됩니다.

★ ★ ★ ★ ★ ★ ★ ★ ★ 대출 제한 필시 확인 ★ ★ ★ ★ ★ ★ ★ ★ ★

★ ★ ★ ★ ★ ★ ★ ★ ★ 대출 제한 필시 확인 ★ ★ ★ ★ ★ ★ ★ ★ ★

'경제' 카테고리의 다른 글

| 스토캐스틱 슬로우(Stochastic slow) 보조지표 활용해보기 (0) | 2023.12.05 |

|---|---|

| 토큰증권시장_STO 관련주 TOP5 (0) | 2023.12.04 |

| 영화 서울의 봄 (전두환 12.12사태) 예고편 쿠키 스포X 후기 리뷰 (0) | 2023.12.02 |

| August Rush(어거스트 러쉬)_재개봉 영화 리뷰 (0) | 2023.11.29 |

| BLACK SWAN(블랙스완)_영화 추천 리뷰 (0) | 2023.11.27 |